Pekerja profesi butuh konsultasi perencanaan keuangan karena beberapa hal, salah satunya adalah pekerja profesi (professional) perlu mengelola keuangan pribadinya dan memiliki panduan untuk mewujudkan tujuan0tujuan keuangannya. Berdasarkan hasil wawancara dengan beberapa orang pekerja profesi (dokter, pengacara, notaris), mereka mengaku cukup kesulitan mengelola keuangan. Finansialku.com akan membahas topik pekerja profesi butuh konsultasi perencanaan keuangan.

Pekerja Profesi dalam Quadrant Arus Kas

Darimana sumber penghasilan seorang pekerja profesi? Salah seorang ahli keuangan Amerika, bernama Robert T. Kiyosaki menjelaskan dalam Quadrant Arus Kas (Cashflow Quadrant) . Berikut ini adalah gambar quadrant arus kas.

Apa yang dimaksud dengan pekerja profesi? Pekerja profesi adalah pekerjaan yang melakukan peran sebagai seorang professional di bidangnya, contoh dokter, dokter gigi, notaris, pengacara, akuntan, artis, atlet, fotografer, videographer, pekerja free lance, agen dan lainnya. Darimana sumber pendapatan seorang pekerja profesi? Seorang pekerja profesi memiliki sumber pendapatan dari: fee dari usaha atau jasa dan bonus.

Menurut Robert T. Kiyosaki hal-hal yang dipentingkan oleh seorang pekerja profesi adalah keamanan dan kenyamanan dalam kehidupan keuangan. Aman secara keuangan berarti dapat memenuhi kebutuhan jangka pendek (kebutuhan untuk satu tahun ke depan). Nyaman secara keuangan berarti dapat memenuhi kebutuhan jangka menengah dan jangka panjang.

[Baca Juga: Sudahkah Anda Mengelola Keuangan dengan Benar?]

Permasalahannya beberapa orang kawan yang bekerja sebagai pekerja profesi mengaku seringkali bingung mengurus penghasilan yang dapatnya, mereka juga kesulitan mengurus utang kartu kredit, investasi, menentukan kebutuhan asuransi dan lainnya. Permasalahan yang dihadapi kebanyakan pekerja profesi tidak pada pendapatan tetapi pada cara mengelola keuangan agar dapat menjadi aman dan nyaman secara finansial. Singkatnya bagaimana cara mengelola keuangan pribadi dan keuangan keluarga untuk mewujudkan tujuan – tujuan keuangan.

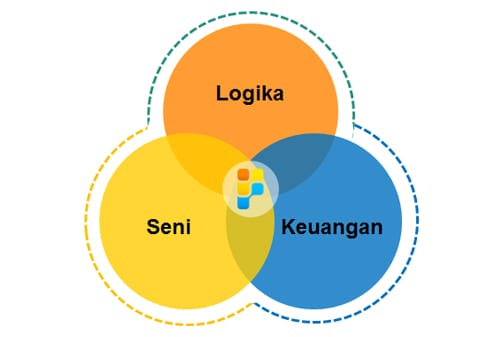

Perencanaan Keuangan: Art dan Finance

Perencanaan keuangan untuk kebutuhan individu (pribadi) dan keluarga sejatinya adalah gabungan antara seni (art), logika (logic) dan ilmu keuangan (personal finance). Dalam mengelola keuangan keluarga, dibutuhkan adanya sinergi antara ketiga unsur tersebut. Perencanaan keuangan memiliki sifat yang unik, artinya sebuah rencana keuangan didesain khusus untuk masing-masing keluarga, karena pertimbangan profil risiko klien, kondisi keuangan, tingkat penguasaan produk investasi dan lainnya.

Berdasarkan hasil diskusi dengan pekerja profesi didapatkan hasil rata-rata para pekerja profesi belum memiliki rencana keuangan, belum tahu cara untuk memenuhi kebutuhan-kebutuhan masa depannya, termasuk permasalahan dalam menentukan manfaat asuransi.

[Baca Juga: Apa Fungsi dan Manfaat Membuat Rencana Keuangan?]

Berdasarkan hasil diskusi, ditemukan banyak teman mengaku mengalami kesulitan dalam mengelola pendapatan, mengelola utang dan investasi. Sebagian kecil teman-teman yang diajak diskusi mengaku sudah mulai menabung dan berinvestasi, untuk kebutuhan masa depan. Sayangnya definisi masa depan belum dapat digambarkan dengan jelas. Teman-teman pekerja profesi, belum memiliki panduan untuk mewujudkan tujuan keuangan jangka pendek, jangka menengah dan jangka panjang.

Keresahan teman-teman ini, akan dirangkum oleh Finansialku ke dalam 6 alasan Pekerja profesi butuh konsultasi perencanaan keuangan.

6 Alasan Pekerja Profesi Butuh Konsultasi Perencanaan Keuangan

Berdasarkan diskusi ini terdapat enam alasan mengapa pekerja profesi butuh konsultasi perencanaan keuangan:

- Permasalahan mengelola arus kas dan pendapatan dan mengelola utang.

- Mengelola risiko pribadi dan risiko keluarga.

- Mengelola investasi agar dapat memenuhi tujuan keuangan.

- Mempertahankan lifestyle (gaya hidup) saat hari tua, padahal pendapatan sudah tidak sama saat masih bekerja di perusahaan.

- Mempersiapkan dana untuk berlibur, dana menikah dan tujuan keuangan sekunder lainnya.

- Mewariskan bisnis atau usaha kepada keluarga.

Alasan 1 Pekerja Profesi Butuh Konsultasi Perencanaan Keuangan: Mengelola Arus Kas dan Utang

Sebagian besar teman-teman pekerja profesi mengaku kesulitan mengelola arus kas, utang dan cicilan. Kebanyakan teman-teman profesi mengatakan mereka dapat menabung atau berinvestasi sebesar 10% – 20% dari pendapatannya. Beberapa orang mengaku malah tidak dapat menabung atau berinvestasi, karena salah dalam mengelola keuangan.

[Baca Juga : Bagaimana Cara Mengelola Keuangan yang Benar?]

Mengelola arus kas utang pada dasarnya dapat dilakukan dengan gaya masing-masing orang atau dengan kata lain menggunakan seni (art) mengelola uang. Permasalahannya ketika arus kas sudah mulai negatif dan menjadi bingung bagaimana cara membuat arus kas positif, serta menghitung kebutuhan yang harus ditabung atau diinvestasikan untuk masa depan. Perencana keuangan (financial planner) mampu membantu teman-teman pekerja profesi untuk membuat sebuah rencana keuangan.

Alasan 2 Pekerja Profesi Butuh Konsultasi Perencanaan Keuangan: Mengelola Risiko Pribadi dan Risiko Keluarga

Mengelola risiko adalah dasar dari perencanaan keuangan. Risiko yang dihadapi seorang pekerja profesi cukup kompleks, misal para pekerja seni memiliki risiko jika sudah tidak tenar, atlet sudah memiliki umur dan lainnya. Jadi potensi risiko yang dihadapi oleh teman-teman pekerja profesi adalah risiko menurunnya pendapatan karena satu lain hal, risiko penyakit kritis dan risiko kematian.

[Baca Juga: 5 Produk Asuransi yang Wajib Dimiliki]

Beberapa risiko dapat dikelola dengan cara mentransfer risiko atau mempersiapkan plan B jika terjadi sesuatu. Salah satu jenis plan B adalah mengelola pendapatan yang diterima sekarang untuk bekal pendapatan di waktu yang akan datang. Contoh dalam dunia olahraga, seorang Michael Jordan menjadi icon sepatu air Jordan selama beberapa waktu dan akhirnya menjadi pemilik klub basket. Beberapa penyanyi di Indonesia mengelola pendapatan dan mengubahnya menjadi rumah makan, butik atau tempat karaoke.

[Baca Juga: Kenapa Saya Perlu Asuransi Jiwa?]

Apakah ada pekerja profesi yang gagal mengelola keuangan? Jawabannya banyak, di Indonesia atau di luar negeri banyak kasus seorang atlet yang kaya raya dan menjadi miskin saat pensiun. Banyak kasus artis kaya raya yang hari tuanya bangkrut. Permasalahan-permasalahan ini terjadi karena kesalahan dalam mengelola keuangan.

I believe that through knowledge and discipline, financial peace is possible for all of us. - Dave Ramsey

Alasan 3 Pekerja Profesi Butuh Konsultasi Perencanaan Keuangan: Mengoptimalkan Investasi

Hasil diskusi dengan beberapa teman pekerja profesional, menunjukkan kebutuhan untuk meningkatkan pendapatan bulanan alias investasi. Usaha apa yang dilakukan? Sebagian teman berinvestasi produk-produk keuangan: reksadana, saham, perdagangan derivative, membeli bisnis waralaba dan investasi di perusahaan-perusahaan (private company investment).

[Baca Juga: Mengenal Investasi Reksa Dana untuk Pemula]

Permasalahan yang dihadapi oleh teman-teman adalah bagaimana cara memaksimalkan keuntungan dari investasi-investasi, memilih waralaba, memilih perusahaan-perusahaan investasi? Investasi-investasi bodong sering muncul dengan inovasi baru yang lebih meyakinkan, seperti investasi emas, investasi produk-produk agriculture, investasi repo property dan lainnya.

Alasan 4 Pekerja Profesi Butuh Konsultasi Perencanaan Keuangan: Mempertahankan Lifestyle pada saat Hari Tua

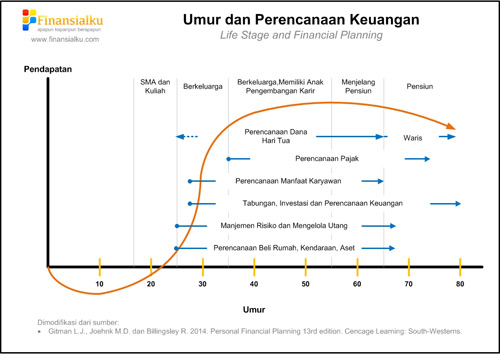

Gaya hidup (lifestyle) adalah kawan sekaligus musuh dalam kehidupan keuangan seseorang. Siklus kehidupan keuangan seseorang dapat digambarkan pada grafik berikut:

[Baca Juga: Berapa yang Dibutuhkan untuk Dana Hari Tua?]

Grafik di atas lebih cocok untuk orang-orang yang bekerja sebagai karyawan dan para professional. Pada saat merintis (umur 20an) sebagian besar akan mulai mengumpulkan uang dan mulai membentuk gaya hidup (lifestyle). Disaat puncak karir (usia 40-50) kebanyakan orang mulai mengenal namanya kredit, mulai berinvestasi. Setelah mencapai puncak karir, orang-orang akan masuk ke zona pra pensiun dan pensiun.

Permasalahannya pendapatan saat pensiun biasanya tidak sebesar pada saat dipuncak karir, sedangkan lifestyle yang terbentuk berada di gaya hidup yang tinggi. Bagaimana solusinya agar dapat mempertahankan atau meningkatkan gaya hidup pada saat pensiun?

Alasan 5 Pekerja Profesi Butuh Konsultasi Perencanaan Keuangan: Mempersiapkan Rencana Keuangan Sekunder

Sebagian dari teman-teman pekerja profesi pasti ingin melakukan perjalanan berlibur ke luar negeri, ingin membeli barang-barang hobi yang mahal, mempersiapkan dana pernikahan, dana pergi perjalanan ibadah dan lain sebagainya. Jika dijalani satu-satu tampaknya tidak terlalu berat, tetapi bagaimana cara memenuhi seluruh kebutuhan tersebut? Bagaimana cara mewujudlkan tujuan-tujuan keuangan tersebut? Recana keuangan memungkinkan teman-teman dapat memenuhi tujuan-tujuan keuangannya.

Alasan 6 Pekerja Profesi Butuh Konsultasi Perencanaan Keuangan: Mewariskan Bisnis atau Usaha

Sebagian dari teman-teman pekerja profesi yang sudah cukup sukses dalam mengembangkan usaha dan profesinya tentu saja berpikir untuk mewariskan kepada keluarga. Apakah teman-teman kebayang bagaimana cara mewariskan bisnis seorang notaris? Seorang artis? Seorang atlet?

[Baca Juga: Merencanakan Distribusi Kekayaan dengan Waris dan Hibah]

Jawabannya adalah bisa aja diwariskan dengan cara memberikan ilmu, rahasia sukses dan lainnya. Jawaban itu adalah salah satu cara untuk mewariskan, tetapi ada kendala lain apakah si anak mau meneruskan profesi sama seperti orang tuanya? Nah jika memang si anak mau mewariskan profesi orang tuanya, terus bagaimana cara memindahkan (suksesi) kepada anak agar dapat sukses menjalankan profesi?

Permasalahan waris tidak hanya berhenti pada mewariskan profesi, tetapi juga mewariskan kekayaan. Di Indonesia sempat terjadi beberapa permasalahan mengenai rebutan waris, setelah seorang artis meninggal. Hal ini terjadi karena tidak ada rencana waris dari awal.

Kesimpulan

Pekerja profesi butuh konsultasi perencanaan keuangan karena beberapa sebab, seperti yang dijelaskan di atas. Perencana keuangan akan membantu Anda membuat sebuah rencana keuangan sebagai roadmap atau penunjuk memenuhi tujuan keuangan Anda. Teman-teman pekerja profesi dapat berdiskusi dan berkonsultasi mengenai rencana keuangan bersama Finansialku. Hubungi Finansialku sekarang.

Sumber Gambar:

- Doctor – http://goo.gl/bGqMfn

Leave A Comment