Bagaimana cara mengatur gaji dan keuangan bulanan agar tetap hemat dan bisa berinvestasi?

Simak selengkapnya dalam panduan belajr berikut ini.

Setiap orang tentu berharap punya penghasilan yang besar, tapi tahukah Anda bahwa yang terpenting adalah kamu bisa menikmatinya, bukan?

Sangat menyedihkan jika kita punya gaji atau penghasilan yang besar, katakan saja di atas Rp 20 juta tapi jumlah utang dan tagihan kita lebih dari 70 persen dari penghasilan dan kita tidak bisa menabung atau berinvestasi.

Penghasilan sebanyak apapun tidak menjamin kesejahteraan hidup kita jika kita tidak mengatur keuangan pribadi yang baik.

Bahkan orang kaya sekalipun mereka akan ditimpa stres hingga frustrasi jika mereka tidak mengatur keuangan dan menata pendapatan dan pengeluarannya.

Masalah finansial tentu akan membuat kepala pusing dan tidak bisa tidur. Sebelum masalah finansial semakin menumpuk, lebih baik benahi satu persatu dari hal yang sederhana dan melanjutkan ke tahap yang berikutnya.

Cash Flow Orang Miskin

Orang-orang yang menggunakan penghasilan mereka 100% untuk biaya hidup dan tidak bersisa dapat dikategorikan sebagai Cash Flow Orang Miskin.

Seperti bagan berikut, mereka tidak memilki aset yang dapat menambah jumlah pemasukan atau kewajiban/utang.

Cash flow orang miskin

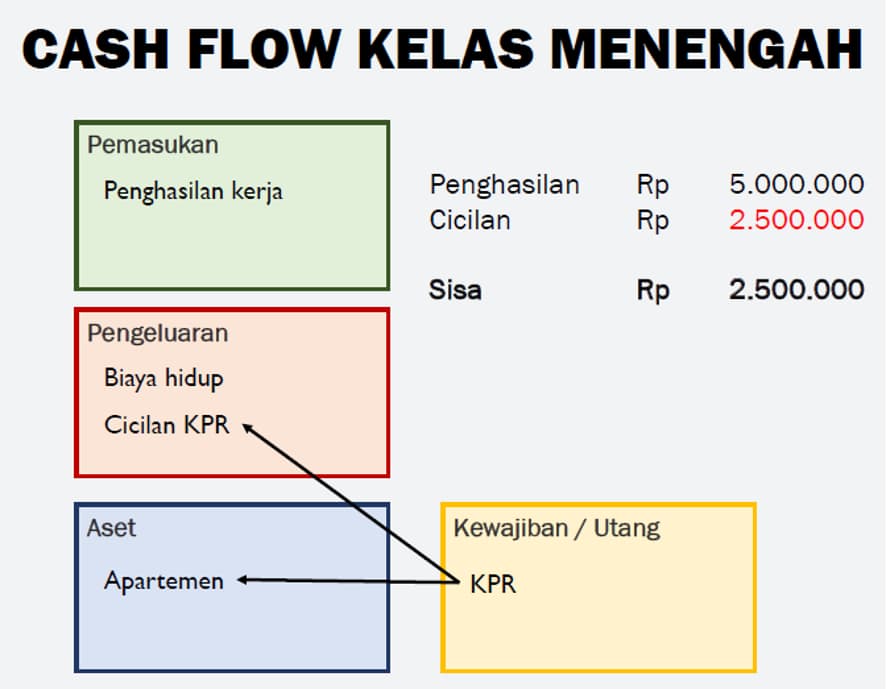

Cash Flow Menengah Atas

Orang-orang yang masuk dalam kategori Cash Flow Kelas Menengah Atas adalah mereka yang menggunakan setengah dari penghasilannya untuk cicilan, entah itu untuk biaya Kredit Pemilikan Rumah (KPR) atau pengembangan aset.

Mereka menggunakan aset tersebut untuk digunakan sebagai barang konsumsi sehingga aset tersebut tidak menghasilkan dan menambah pemasukan.

Cash flow menengah atas

Cash Flow Orang Kaya

Orang-orang yang menggunakan sebagian penghasilan mereka untuk cicilan yang menghasilkan pemasukan adalah Cash Flow Orang Kaya, karena cicilan yang mereka bayarkan malah memberikan dampak positif pada penambahan pemasukan mereka.

Seperti contoh pada bagan berikut, mereka menggunakan kekayaannya untuk membayar cicilan KPR, dimana aset yang dibeli digunakan untuk menambah pemasukan melalui sewa.

Cash flow orang kaya

Ilustrasi: Menambah Cash Flow

Pak Budi menjalankan sebuah bisnis mesin bubut dengan membeli mesin bubut tersebut dari pihak bank secara leasing. Untuk menjalankan roda bisnisnya, Pak Budi memasarkan jasa mesin bubut kepada orang-orang yang ada di daerah tempat tinggalnya dan di kota-kota kecil sekitarnya.

Ketika marketing dan promosinya telah berjalan dengan cukup baik, Pak Budi dapat membayarkan leasing mesin bubut miliknya setelah sekian tahun.

Setelah Pak Budi dapat melunasi biaya mesin bubut kepada pihak bank, keuntungan dan cash flow Pak Budi semakin bertambah seiring waktu.

Apakah kebiasaan keuangan Anda sudah sehat? Ambil waktu 3 menit untuk cek kebiasaan keuangan dengan menjawab pertanyaan berikut:

Income (Penghasilan)

- Apakah Anda tahu dengan jelas arus kas (penghasilan dan pengeluaran) bulanan Anda?

- Apakah kondisi keuangan Anda sudah dibuat secara otomatis, contohnya membayar tagihan bulanan dengan cara auto debit?

- Apakah Anda memiliki pekerjaan sampingan untuk menambah penghasilan?

Expenses (Pengeluaran)

- Apakah Anda mencatat pengeluaran harian dan memonitor pengeluaran harian, mingguan dan bulanan?

- Apakah Anda punya strategi untuk memotong kebiasaan yang bersifat konsumtif? Berapa persen pemotongan tersebut?

- Apakah Anda sudah memaksimalkan reward (cashback atau miles) dari kartu kredit?

Savings (Tabungan)

- Apakah Anda pernah cek secara detail kekayaan bersih (aset dan kewajiban/utang)?

- Apakah Anda sudah cek tabungan yang Anda miliki dan dapat meningkatkan keuntungan?

- Apakah Anda punya strategi untuk menghemat cicilan bulanan?

Insurance (Asuransi)

- Apakah Anda tahu kebutuhan perlindungan asuransi?

- Apakah Anda pernah cek polis Anda sendiri?

- Apakah polis Anda antara harga yang dibayarkan dan fasilitas yang di-cover itu sebanding atau menguntungkan?

Investing (Investasi)

- Apakah Anda mempelajari tentang perbedaan pengelompokan aset investasi?

- Apakah Anda sudah memiliki portofolio investasi pertama?

Apakah Anda sudah mengoptimalkan investasi untuk return yang lebih baik?

Ketahui 3 Masalah Cash Flow

Pemasukan Terlalu Kecil

Misalnya, Pak Rudy punya penghasilan Rp 5.000.000, namun dia sudah berkeluarga, memiliki tanggungan anak dan dia tinggal di Jakarta.

Apakah dengan penghasilan seperti itu, Pak Rudy dapat hidup dengan sejahtera dan cukup untuk memenuhi kebutuhan?

Solusinya adalah tambah pemasukan dengan active income, investment income, passive income.

Pengeluaran Terlalu Besar

Misalnya, Rony adalah seorang single dan berprofesi sebagai sales marketing mobil memiliki gaji Rp 4.000.000 dan memiliki bonus bulanan 2x lipat dari gajinya, yaitu Rp 8.000.000

Dalam satu bulan, Roni memiliki income sebesar Rp 12.000.000, namun biaya pengeluaran bulanan mencapai lebih dari Rp 10.000.000.

Dalam hal ini, pengeluaran bulanan Rony termasuk terlalu besar daripada penghasilan yang ia dapatkan.

Solusinya, Rony harus mengurangi pengeluaran bulanan dan mengetahui kebocoran pengeluaran bulanan.

Di era modern ini, banyak orang menghabiskan uang mereka untuk jajan minuman ringan. Misalnya, dalam 1 hari bisa jajan minuman kaleng hingga Rp 30.000.

Bayangkan jika selama satu bulan dia minum minuman kaleng itu setiap hari. Maka, ia harus menghabiskan Rp 900.000 untuk membeli minuman tersebut.

Cicilan Terlalu Besar

Jumlah cicilan bulanan mencapai setengah dari pemasukan bulanan, misalnya penghasilan sebesar Rp 10.000.000, namun cicilan utang bulanan mencapai Rp 7.000.000.

Solusinya adalah melunasi cicilan dan tidak menambah cicilan baru yang bersifat konsumtif.

Ilustrasi: Memenuhi Ember yang Bocor

Bayangkan! Jika kita akan memenuhi ember bocor dengan air, namun tanpa mengganti ember dengan yang baru.

Menuhin Ember Bocor

Solusi yang paling tepat adalah dengan menambal ember tersebut dan memperbesar aliran air.

Ilustrasi di atas layaknya kondisi keuangan kita.

Jika kita ingin menambah kekayaan kita, maka kita perlu menambal kebocoran keuangan yang membuat “ember keuangan” kita bocor dan alirannya pergi entah ke mana.

Selanjutnya, kita bisa memperbesar aliran sumber pemasukan, termasuk menambah keran air atau sumber pemasukan kita ke dalam ember tersebut.

Beberapa hal yang harus disadari dalam “memenuhi ember bocor”:

- Ketahui kebocoran keuangan.

- Tingkatkan income (earning power) atau penghasilan saat ini.

Tambahkan sumber income, bisa dengan cara investasi atau menambah sampingan.

Selanjutnya, Sobat Finansialku dapat membaca panduan belajar: Menambah Pemasukan.

Jika Anda memiliki masalah dalam mengatur keuangan, Anda bisa berkonsultasi juga dengan Perencana Keuangan Finansialku yang telah bersertifikat. Namun, sebelumnya lakukan dahulu cek kesehatan keuangan supaya konsultasi Anda bisa selesai tepat sasaran, ya. Tenang! Cek kesehatan keuangan bisa Anda lakukan melalui aplikasi Finansialku juga, kok.

Anda dapat mengunduh Aplikasi Finansialku di Apps Store atau Play Store dan manfaatkan potongan harga Rp 50 ribu dengan kode promo: WEBTAHUNAN untuk biaya member PREMIUM yang lebih ekonomis selama satu tahun.

Finansialku telah merangkum tips mengelola gaji agar tidak kehabisan di akhir bulan pada video dibawah ini. Jangan lupa untuk subscribe Youtube Finansialku untuk update tips keuangan lainnya.

Editor: Nurdevi Noviana

Sumber Gambar:

- Cover – https://bit.ly/2UtYUSW

Leave A Comment