Isi dompet selalu raib dan tak berbekas sebelum akhir bulan? Mungkin arus kas keuangan kamu perlu mendapat perhatian khusus deh.

Simak pembahasan berikut ya!

Gimana Cara Mengatur Arus Kas Keuangan dengan Baik?

Sudah terima gaji di tanggal 25 tapi kok di pertengahan bulan sudah tinggal sisa-sisa dan rasanya engga cukup menutup kebutuhan sampai akhir bulan?

Akhirnya, lagi-lagi haus kas bon ke kantor atau berutang ke orang lain. Apa yang salah ya?

Apakah gajinya yang kurang besar?

Apakah karena ada kebocoran dalam pengeluaran yang tidak seharusnya?

Atau apakah karena kurang mengerti dalam mengatur arus keuangan?

Berapapun gaji kita, jika kita tidak dapat mengatur arus kas keuangan, hasilnya akan selalu mengeluh di tengah bulan karena isi kantong sudah menipis.

Mengatur arus kas keuangan pribadi adalah landasan utama untuk mencapai kesuksesan finansial. Selain itu, dengan pengetahuan yang mumpuni dalam mengatur arus kas keuangan akan meminimalkan kita untuk berutang, apalagi utang konsumtif yang malah membuat kantong semakin cekak.

Mari simak tips berikut ini tentang cara mengatur arus kas keuangan pribadi sehingga hidup semakin sejahtera dan terhindar dari utang.

Disiplin Atur Keuangan Pribadi

Dalam mengatur keuangan pribadi, setiap orang harus mengerti konsep sederhana dalam mengatur arus kas keuangan, yaitu pemasukan dan pengeluaran.

Pemasukan atau pendapatan atau juga disebut penghasilan adalah sejumlah uang yang kamu peroleh dari gaji bulanan, pendapatan usaha jika kamu memiliki bisnis, pendapatan investasi, uang pensiun, pendapatan sewa dan lain sebagainya.

Pengeluaran adalah biaya yang kamu bayarkan dari akun pendapatanmu untuk pembayaran produk atau jasa yang dikonsumsi.

[Baca Juga: Pentingnya Mencatat Keuangan Karyawan Secara Efektif Agar Karier Cemerlang]

Mengatur keuangan pribadi tidak lepas dari kegiatan mencatat pengeluaran harian, membuat anggaran bulanan dan mengelola utang dengan bijak.

Konsep dasar keuangan yang dipahami dengan baik akan membuat arus kas keuanganmu menjadi sehat dan masa depan finansialku sangat memungkinkan menuju financial freedom.

Selain itu, kamu pun perlu memiliki tujuan keuangan. Miliki tujuan keuangan sesuai usia dengan ebook Panduan Perencanaan Keuangan sesuai usia dari Finansialku berikut ini:

- E-Book Panduan Perencanaan Keuangan untuk Usia 20-an

- E-Book Panduan Perencanaan Keuangan untuk Usia 30-an

Catat Arus Kas Keuangan Setiap Hari

Untuk mencapai kesehatan finansial yang sehat, mencatat arus keuangan harus didisiplinkan sejak dini.

Kamu perlu mencatat arus keuangan harianmu, apa yang kamu beli, berapa jumlah uang yang kamu terima, berapa jumlah uang yang kamu belanjakan, apakah kamu memberikan piutang kepada orang lain, berapa jumlah pinjaman utang yang kamu terima dan lain sebagainya.

Mulai catat arus kas keuangan pribadimu dari sekarang, buat sedetail mungkin. Apapun pekerjaan dengan pendapatanmu berupa gaji, bonus, atau pendapatan usaha lainnya.

Jika kamu punya gadget, kamu bisa gunakan laptop atau hape-mu untuk mencatat arus kas keuanganmu, gunakan tabel atau fitur dari excel.

Selain itu, kamu juga bisa menggunakan Aplikasi Finansialku yang lebih praktis dan kamu bisa akses melalui gadget pintarmu.

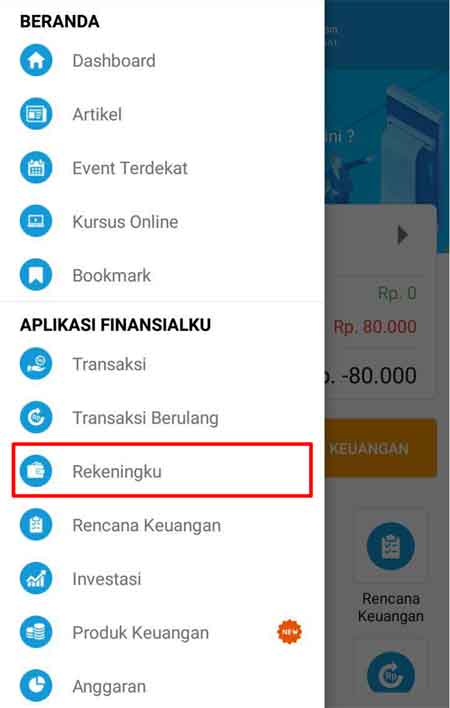

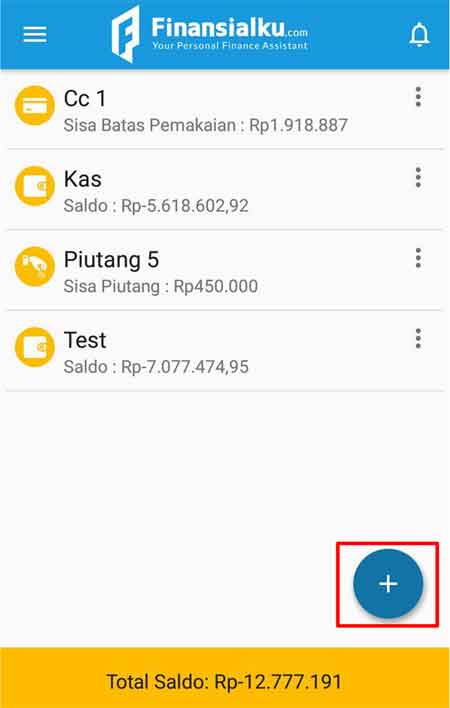

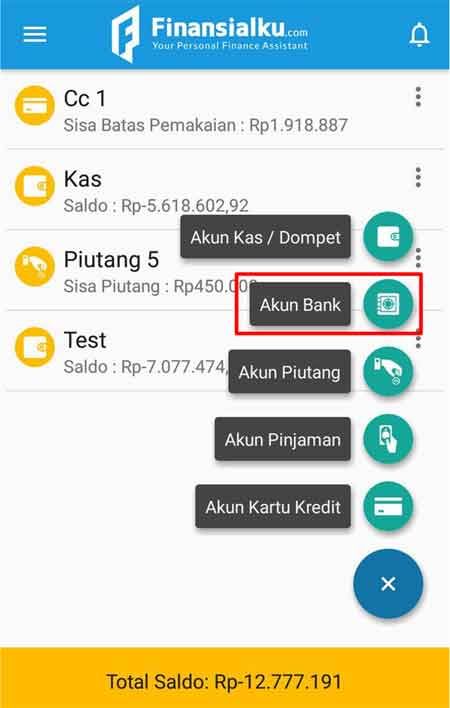

Apabila kamu menggunakan Aplikasi Finansialku, kamu bisa menambahkan jumlah pendapatanmu pada ikon Rekeningku. Setelah itu, kamu bisa tambahkan seperti jumlah akun kas di dompet, akun kas di bank (bisa kamu tambahkan berapa akun bank yang kamu miliki, akun piutang, akun pinjaman atau utang dan akun kartu kredit.

Buat Anggaran Bulanan

Catatan Anggaran akan menertibkan arus pengeluaranmu setiap bulannya, sekaligus pengingat apakah kamu sudah melebihi batas dari anggaran atau tidak.

Dengan demikian, kamu bisa mengerem pengeluaran yang tidak perlu.

Dalam Aplikasi Finansialku, kamu bisa mencatat beberapa alokasi pos pengeluaran anggaran berikut ini:

Pajak, Sedekah dan Donasi, Tabungan dan investasi, Premi asuransi, Cicilan dan utang, Pengeluaran untuk anak, Belanja bulanan rumah tangga, Biaya lainnya, Hobi, Kendaraan, Kesehatan, Liburan, Makanan, Pendidikan, Pengeluaran pribadi dan Tagihan bulanan.

#1 Pajak, Sedekah dan Donasi

Tentunya membayar pajak adalah kewajiban dari setiap warga negara. Beban pajak ini biasanya sudah dipotong dari kantor jika kamu adalah karyawan atau pekerja di kantoran.

Pengeluaran untuk sedekah, persepuluhan atau donasi biasanya sesuai dengan kewajiban keagamaan serta keyakinan masing-masing.

#2 Tabungan dan Investasi

Untuk mendapatkan arus kas keuangan yang sehat demi mencapai kesehatan finansial, kita perlu memprioritaskan tabungan. Artinya, kita tidak mengalokasikan tabungan di akhir, karena itu namanya adalah menyisihkan alias menyisakan.

Jika kamu peduli dan ingin masa depan dan kesehatanmu sehat, kamu perlu mengutamakan atau memprioritaskan tabungan.

Biasanya tabungan ini berkisar 15% hingga 20%.

[Baca Juga: Apakah Manfaat Pensiun Wajib Diberikan kepada Setiap Karyawan?]

Tabungan ini nantinya bisa dialokasikan ke dana investasi dan hasil dari keuntungan investasi juga bisa kamu gunakan untuk mengisi dana darurat.

Jika kamu membutuhkan panduan untuk berinvestasi, kamu bisa mengunduh secara gratis ebook Panduan Berinvestasi untuk Pemula dari Finansialku berikut ini:

- Panduan Berinvestasi Saham untuk Pemula

- Panduan Berinvestasi Emas untuk Pemula

- Panduan Berinvestasi Reksa Dana untuk Pemula

#3 Premi Asuransi

Asuransi layaknya sedia payung sebelum hujan.

Kita tidak pernah tahu kapan hujan itu akan tiba dan kapan musibah yang berakibat pada kesehatan kita itu akan kita alami.

Asuransi dapat menjadi sebuah ban serep dalam perjalanan arus kas keuangan kita yang sehat.

Bayangkan jika kamu tidak memiliki asuransi dan kamu harus terbaring di rumah sakit selama beberapa bulan dan tidak bisa bekerja.

Tabunganmu bisa terkuras untuk membiayai tagihan rumah sakit, bukan?

Dengan premi asuransi yang kamu bayarkan setiap bulannya, premi akan menjadi payung bagimu ketika “hujan” itu datang dan kamu hanya tinggal fokus pada pemulihan kesehatanmu tanpa memikirkan pembiayaan yang perlu kamu keluarkan.

Dana Darurat itu Penting

Masih banyak orang yang belum peduli dengan dana darurat dan mereka tidak menaruh perhatian pada pentingnya memiliki dana darurat.

Dana ini sangat dibutuhkan ketika masa genting tiba. Sama seperti asuransi, ini akan sangat menolong agar kondisi keuanganmu tetap dalam kondisi yang sehat.

Bayangkan jika kamu diberhentikan dari pekerjaanmu atau ada musibah di kotamu yang membuatmu tidak bisa bekerja.

[Baca Juga: Para HR: Literasi Keuangan di Tempat Kerja Menjadikan Karyawan Lebih PRODUKTIF dan SEHAT Secara Keuangan]

Ingatkah kamu akan musibah bencana yang sering kali terjadi di Indonesia, seperti banjir, tsunami, gempa bumi dan lain sebagainya?

Keadaan itu tidak dapat diprediksi dan yang dapat kita lakukan adalah meminimalkan dampak, salah satunya mengamankan kondisi finansialmu dengan memiliki dana darurat.

Sudah tahu besarnya dana darurat yang harus kamu siapkan?

Fitur Aplikasi Finansialku akan menunjukkan secara akurat besarnya dana darurat yang harus kamu siapkan karena jumlah dana yang disiapkan setiap orang akan berbeda satu dengan yang lain.

Hal ini tergantung dari jumlah pengeluaran bulanan dan status pernikahan serta jumlah tanggungan dalam keluarga masing-masing.

Kelola Pinjaman Utang

Dalam arus kas keuangan tentu akan ada pos untuk pinjaman atau utang, entah itu utang konsumtif ataupun produktif.

Jika ingin mencapai kondisi keuangan yang sehat, kamu perlu memprioritaskan utang pada utang produktif, bukan utang konsumtif.

Contoh utang produktif, misalnya kamu membeli sebuah rumah untuk dikontrakkan, disewakan atau dibuat kamar kos. Tentu kamu akan meminjam uang ke bank atau memanfaatkan KPR dan kamu memiliki utang produktif.

[Baca Juga: Belum Mengutamakan Program Pelayanan Karyawan? Hati-hati Anda Bisa Kehilangan Karyawan!]

Mengapa demikian? Karena rumah atau properti tersebut menghasilkan pendapatan tambahan untukmu setelah dikurangi dengan tagihan cicilan KPR yang harus kamu bayarkan.

Selain itu, properti memiliki nilai tambah yang setiap tahunnya meningkat.

Berikut ini beberapa tips praktis yang bisa kamu pertimbangan untuk mengelola pinjaman agar kondisi keuanganmu tetap sehat.

#1 Pisahkan Dana Pribadi dan Dana Usaha

Jangan biarkan kamu bingung dengan campur aduknya dana pribadi dan dana usaha. Kamu perlu pembukuan yang berbeda dan terpisah.

Kamu bisa membuka akun bank terpisah untuk dana usahamu.

Untuk selengkapnya, kamu bisa membaca juga Ebook Panduan Memisahkan Dana Pribadi dan Dana Bisnis dari Finansialku secara gratis.

Gratis Download Ebook Pentingnya Mengelola Keuangan Pribadi dan Bisnis

#2 Pisahkan Laporan Keuangan

Catat arus pengeluaran dan pendapatan keuanganmu yang biasanya terdiri dari file kas masuk dan file kas keluar. Ini adalah salah satu cara yang baik untuk mengelola pinjaman dengan bijak.

Kamu bisa melacak juga keuntungan dan kerugian dari hasil pencatatan pembukuan yang kamu lakukan secara akurat.

#3 Manfaatkan Dana Pinjaman dengan Bijak

Dana pinjaman sebaiknya kamu gunakan untuk pengeluaran yang nantinya akan menghasilkan keuntungan bagimu. Gunakan dana pinjaman untuk keperluan produktif.

Jangan tergiur untuk menggunakan dana pinjaman untuk pengeluaran yang bersifat konsumtif.

[Baca Juga: Menambah Penghasilan (Multiple Streams of Income) untuk Karyawan Kantoran dengan Kerja Sampingan dan Berinvestasi]

#4 Investasikan Keuntungan untuk Pengembangan Usaha

Inilah kunci dari melipatgandakan keuntungan. Gunakan pinjamanmu dengan bijak sehingga kamu punya keuangan pribadi yang dengan cara berinvestasi melalui keuntungan yang sudah kamu peroleh dari pengembangan usaha.

Kelola keuntungan hasil usahamu dan masukkan ke pos investasi.

Keuntungan dari hasil investasimu nanti bisa digunakan untuk membeli perlengkapan usaha dan mengembangkan usahamu lebih besar, seperti berekspansi atau membuka cabang bisnis baru.

Itu dia beberapa tips dan langkah praktis seputar mengatur arus kas keuangan pribadi agar lebih sehat. Minimalkan utang konsumtif dan usahakan untuk rajin dalam mencatat arus keuangan setiap hari.

Konsultasikan masalah keuanganmu jika membutuhkan ke Konsultan Perencana Keuangan Finansialku.

Punya rekan atau kenalan yang membutuhkan informasi tentang cara mengatur arus kas keuangan pribadi? Kamu bisa bagikan artikel di atas kepada mereka.

Sumber Referensi:

- Admin. Cara Mengatur Keuangan. Financer.com – https://goo.gl/fsPqEd

Sumber Gambar:

- https://goo.gl/xuE88u

- https://goo.gl/uZobA5

Leave A Comment