Banyak orang yang tidak sadar bahwa pentingnya menyiapkan pensiun dari jauh-jauh hari. Namun, jika tersisa 5 tahun lagi untuk pensiun, apakah mungkin menyiapkan pensiun dalam waktu 5 tahun?

Simak jawabannya di artikel berikut ini ya!

Summary:

- Waktu terbaik dalam menyiapkan masa pensiun adalah usia 20 an agar lebih maksimal

- Menutup income gap merupakan hal yang harus Anda perhatikan saat memasuki masa pensiun

Apakah Mungkin Menyiapkan Pensiun Dalam Waktu 5 Tahun?

Saya sadar bahwa saat ini Anda pasti tidak terpikirkan untuk menyiapkan pensiun. Bisa saja saat membaca ini usia Anda baru memasuki 30 tahun.

Namun, semakin lama persiapan pensiun tentu akan membuat perhitungan dana pensiun lebih matang. Bayangkan jika hanya dengan waktu 5 tahun, Anda bisa menyiapkan banyak hal, mulai dana pensiun, asuransi, dan lainnya.

Kebanyakan orang sadar bahwa pentingnya menyiapkan masa pensiun saat menjelang pensiun. Sehingga akan banyak pertanyaan yang muncul karena waktu yang sedikit.

Jika kondisi sudah seperti ini, 5 tahun terakhir sebelum pensiun menjadi sangat penting karena akan menjadi waktu-waktu terakhir Anda untuk memastikan bahwa persiapan pensiun Anda selama ini sudah siap atau belum.

Lalu, apakah mungkin menyiapkan masa pensiun dalam waktu singkat?

Menghitung Lama Kerja dan Lama Pensiun

Terdapat skema usia pensiun yang umumnya terjadi di masyarakat Indonesia. Umumnya pekerja akan pensiun di usia 55-58 tahun. Namun tidak menutup kemungkinan lebih dari usia tersebut.

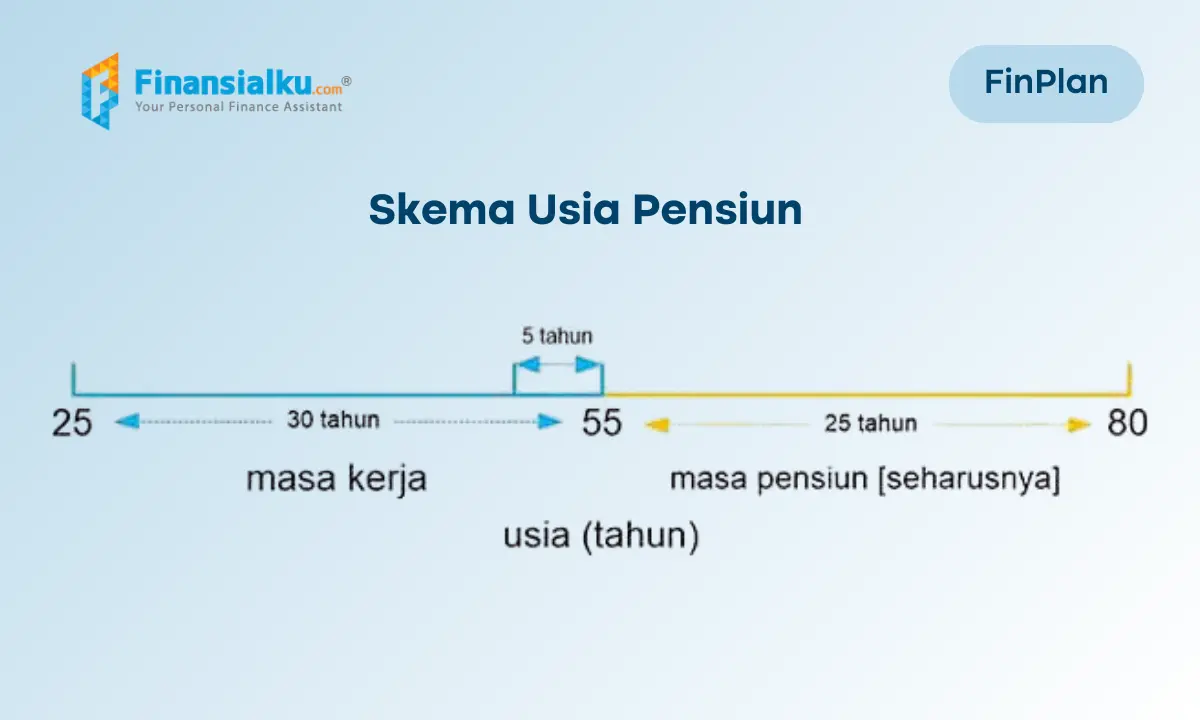

Skema Usia Pensiun di Indonesia

Seseorang biasanya kerja dari usia 25 tahun sampai pensiun di usia 55 tahun. Artinya orang tersebut akan bekerja selama 30 tahun. Lalu, kebanyakan orang baru menyiapkan pensiun dalam waktu 5 tahun.

Jika setelah pensiun (usia 56), rata-rata orang hidup sampai usia 80 tahun, maka orang tersebut harus memenuhi kebutuhan untuk 25 tahun. Kira-kira kalau tidak disiapkan dari sekarang, apakah akan cukup membiayai hidupnya sampai 80 tahun?

Oleh karena itu, Anda harus menentukan kapan usia Anda pensiun, agar dapat menghitung kebutuhan Anda setelah pensiun.

Pola Pemasukan dan Pengeluaran Saat Anda Bekerja

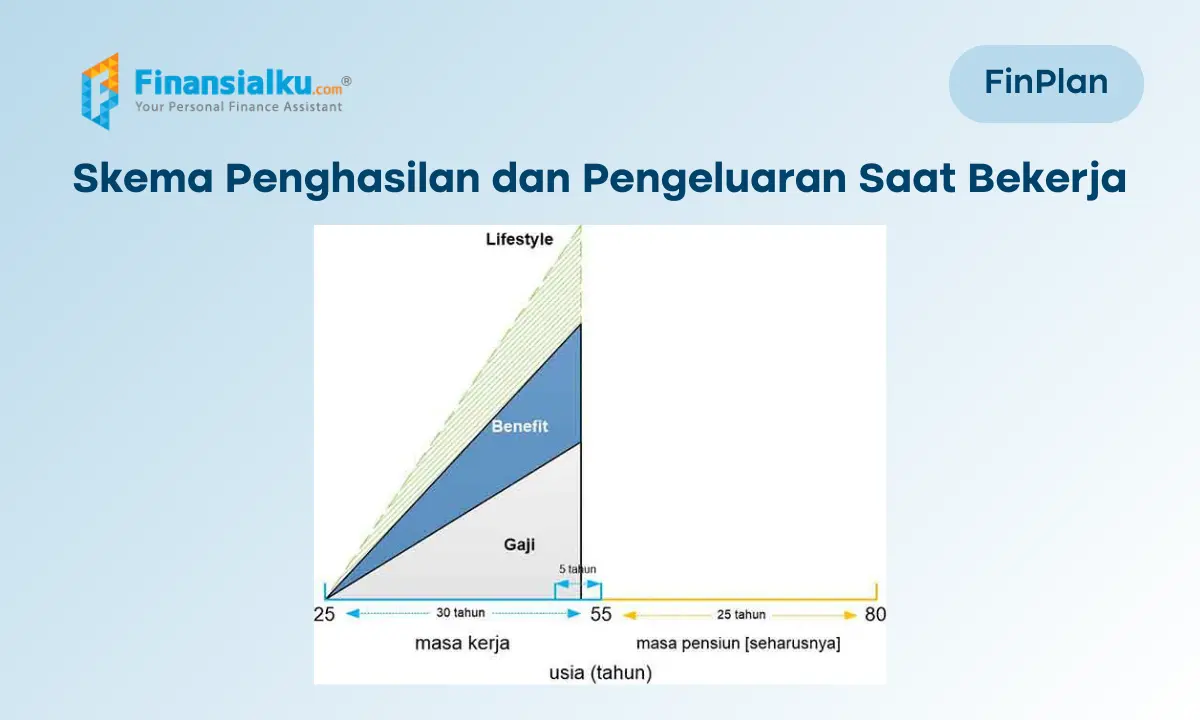

Berikut ini gambaran kondisi penghasilan dan pengeluaran (income vs spending) saat usia produktif.

Skema pendapatan dan pengeluaran saat bekerja

Perhatikan gambar di atas, pada umumnya seseorang akan mendapatkan gaji dan keuntungan yang meningkat selama kariernya. Sayangnya lifestyle atau gaya hidupnya jauh lebih tinggi daripada penghasilan.

Apakah Anda mengalami hal yang sama? Coba deh cek berapa pengeluaran untuk membeli rumah, kendaraan, barang-barang ber-merk dan lain sebagainya?

Jika Anda saat ini menjalani hidup seperti di atas, maka Anda dalam kondisi MASALAH KEUANGAN. Kami sarankan Anda pelajari cara-cara yang benar untuk memperbaiki masalah keuangan Anda.

Pola Pemasukan dan Pengeluaran Saat Anda Pensiun

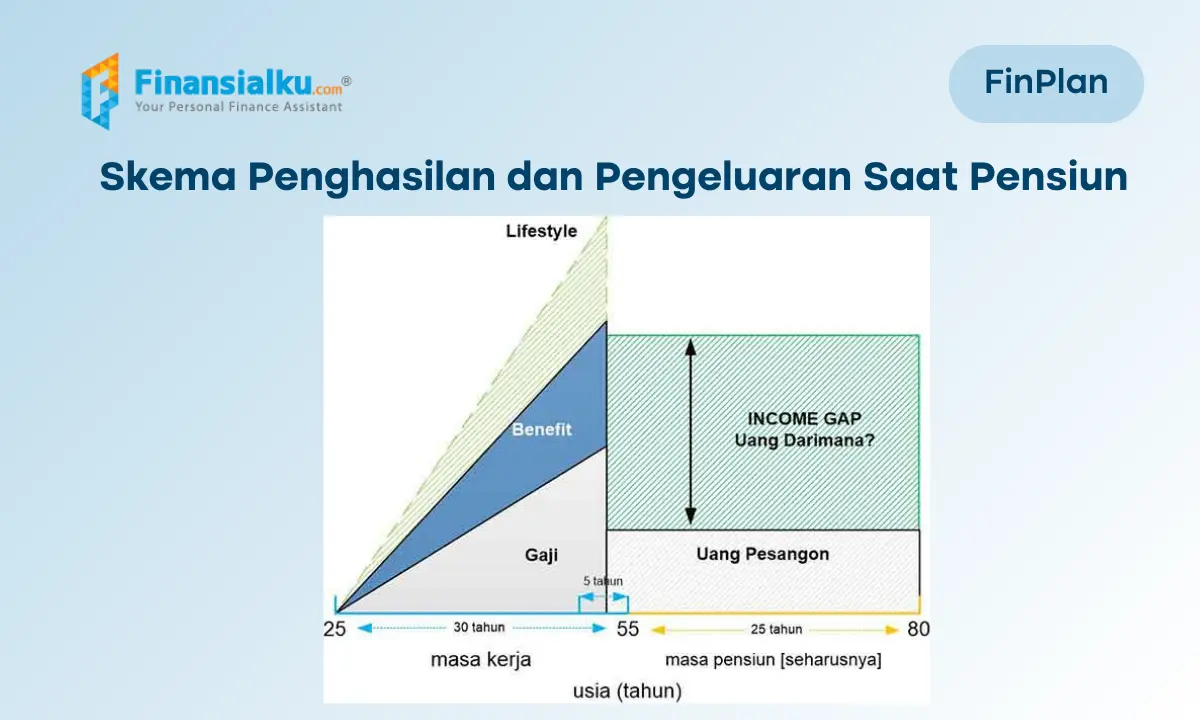

Berikut ini gambaran kondisi penghasilan dan pengeluaran (income vs spending) saat usia pensiun.

Coba Anda perhatikan berapa penurunan penghasilan dan berapa penurunan pengeluaran. Apakah cukup menyiapkan pengeluaran menyiapkan pensiun dalam waktu 5 tahun?

Ingat Anda harus menyiapkan uang untuk hidup 25 tahun.

Skema pendapatan dan pengeluaran saat pensiun

Sayangnya ada selisih antara pemasukan dan pengeluaran. Selisih tersebut sering kami sebut dengan istilah “Income Gap”

Lifestyle yang sudah keburu tinggi, sulit untuk diturunkan. Ada beberapa biaya yang berkurang saat seseorang pensiun, seperti cicilan, biaya pendidikan anak dan lain sebagainya.

Namun ada juga pengeluaran yang bertambah, khususnya pengeluaran yang berkaitan dengan kesehatan, seperti cek ke dokter, membeli obat, vitamin dan lain sebagainya.

Biasanya orang-orang yang pensiun bisa menurunkan pengeluaran hingga 30%. Misal saat usia produktif pengeluaran bulanan Rp10 juta. Pada saat pensiun, maka pengeluaran bulanan menjadi Rp7 juta.

Pada saat pensiun, rata-rata penghasilan seseorang akan menurun atau drop, karena gaji dan keuangan hilang. Jika Anda tidak memiliki sumber penghasilan lain, maka satu-satunya penghasilan adalah uang pesangon.

Menutup Income Gap Saat Pensiun

Coba bayangkan jika saat ini adalah 5 tahun sebelum pensiun, kira-kira apa yang akan Anda lakukan dalam menutup income gap?

Income Gap yang terjadi saat pensiun terlalu besar, terlebih jika Anda tidak memiliki perencanaan dana hari tua. Saya ragu apakah waktunya masih cukup, jika seseorang menyiapkan pensiun dalam waktu 5 tahun.

Beberapa waktu lalu, saya sempat diskusi dengan seseorang peserta pelatihan investasi dan perencanaan keuangan. Orang tersebut berbagi cerita mengenai masa pensiun. Beliau merasa ada yang salah dengan strategi pensiunnya.

Beliau dulunya adalah seorang karyawan salah satu perusahaan swasta di Indonesia. Awalnya Beliau yakin dengan pelatihan masa persiapan pensiun (MPP) yang isinya pelatihan menjadi entrepreneur.

Nyatanya setelah dijalani, memulai bisnis saat pensiun adalah pekerjaan yang berat karena faktor usia dan faktor takut gagal. Beliau takut kalau uang pensiunnya habis, karena bisnisnya tidak berjalan dengan baik.

Bagaimana Cara Menyiapkan Masa Pensiun yang Lebih Efektif?

Dari segi pandang sebagai seorang perencana keuangan yang tersertifikasi profesional CFP®, pensiun seharusnya lebih menikmati waktu dan hidup lebih bahagia. Pensiun bukan berarti pindah kerja, yang awalnya karyawan terpaksa menjadi entrepreneur.

Tentu menyiapkan masa pensiun bukanlah hal yang mudah. Terlebih jika sisa waktu Anda sebelum pensiun sangat singkat.

Dana yang terkumpulkan belum cukup, belum punya asuransi, dan masih banyak lainnya merupakan masalah banyak orang dalam mempersiapkan pensiun.

Namun, Anda tidak perlu bingung, Anda dapat melakukan Konsultasi Dana Pensiun untuk membantu Anda menyusun strategi dan persiapan masa pensiun.

Mulai dari mengelola dana pensiun hingga mengumpulkan dana pensiun dapat Anda konsultasikan bersama perencana keuangan Finansialku. Buat jadwal konsultasi melalui Whatsapp 0851 5866 2940 atau klik banner di bawah ini ya!

Waktu yang Cocok untuk Mulai Menyiapkan Dana Pensiun

Sebenarnya menyiapkan pensiun dalam waktu 5 tahun adalah pekerjaan yang cukup berat, karena waktu yang terlalu mepet dan masalah keuangan di usia 50 an cukup banyak.

Jika Anda menunggu saat umur 40 an, maka pekerjaan Anda akan sangat berat. Saat yang tepat menyiapkan dana pensiun adalah usia 20 an dan 30 an, karena Anda masih memiliki banyak waktu.

Memaksimalkan Sumber Pemasukan Saat Pensiun

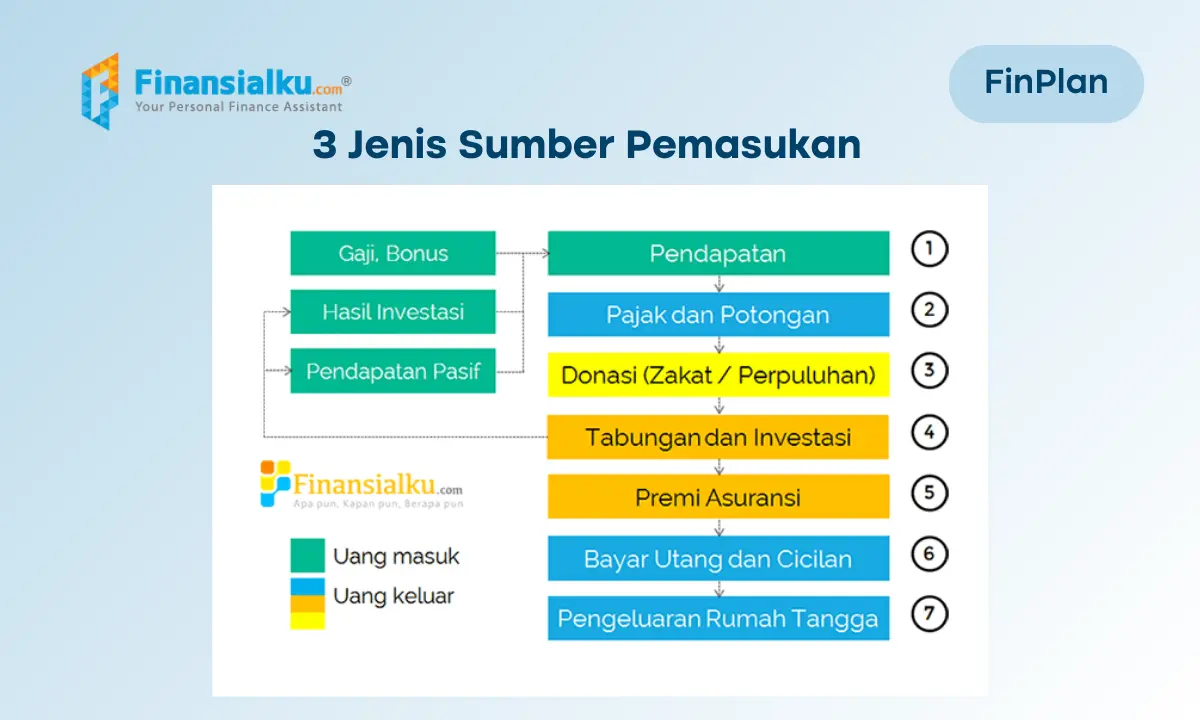

Saya pernah menjelaskan sejatinya ada tiga jenis pemasukan, yaitu pemasukan aktif, investasi dan pasif (lihat kotak bewarna hijau).

3 Jenis Sumber Pemasukan. Sumber: Finansialku

Menurut saya, seharusnya sumber pemasukan saat pensiun adalah pemasukan investasi (jenis cash flow) dan penghasilan pasif.

Ada beberapa orang yang penghasilan saat pensiunnya berasal dari bunga deposito. Coba kita gunakan logika sederhana:

Bapak A pensiun di awal tahun 2017 dan pengeluaran bulanannya Rp10 juta (atau Rp120 juta per tahun). Jika bunga deposito saat ini adalah 4% per tahun (setelah dipotong pajak), maka modal yang harus disiapkan adalah Rp3 miliar. Kalau tidak disiapkan dari sekarang, uang darimana Rp3 miliar?

Beberapa orang ada yang kurang setuju dengan hidup dari bunga deposito dan memilih penghasilan dari bisnis pasif. Salah satunya adalah penghasilan dari uang sewa rumah kos.

Menurut Anda, berapa harga sebuah rumah kos yang memiliki 10 kamar dan mampu menghasilkan keuntungan sebesar Rp10 juta per bulan? Apakah cukup dengan uang Rp500 juta? Rp1 miliar? Rp3 miliar? Kalau tidak disiapkan dari sekarang, uang darimana Rp3 miliar?

Permasalahannya kalau Anda baru menyiapkan pensiun dalam waktu 5 tahun, apakah masih keburu?

Setelah mengetahui kira-kira sumber penghasilan saat pensiun nanti, maka sekarang adalah saatnya mulai melangkah.

Sebagai contoh Anda memilih pensiun dengan memiliki bisnis rumah kos. Maka Anda harus mulai menyiapkan dana membeli rumah kos mulai dari sekarang.

Mulai hitung berapa yang harus Anda investasikan dan mulai berinvestasi. Untuk urusan investasi, saya sarankan pelajari terlebih dahulu produk investasi sebelum Anda berinvestasi.

Anda dapat men-download gratis ebook Panduan Berinvestasi Reksa Dana untuk Pemula atau ebook Panduan Berinvestasi Saham untuk Pemula.

Free Download Ebook Panduan Investasi Reksa Dana untuk Pemula

Masa Pensiun Anda, Tergantung yang Anda Lakukan Saat Usia Produktif

Saya teringat sebuah kata-kata bijak dari Bill Gates yang mengatakan:

“Jika Anda terlahir kaya, maka itu bukan salah Anda. Tetapi jika Anda meninggal miskin, maka itu salah Anda.”

Bill Gates

Hal tersebut sama dengan jika Anda ingin pensiun lebih bahagia, maka Anda adalah satu-satunya yang harus mengusahakan dan mewujudkan (bukan orang lain dan bukan perusahaan tempat Anda bekerja).

Ingat menyiapkan pensiun dalam waktu 5 tahun adalah pekerjaan yang berat. Kenapa tidak mulai dari sekarang saja?

Disclaimer: Finansialku adalah perusahaan perencana keuangan di Indonesia yang melayani konsultasi keuangan bersama Certified Financial Planner (CFP) seputar perencanaan keuangan, rencana pensiun, dana pendidikan, review asuransi dan investasi.

Finansialku bukan platform pinjaman online dan tidak menerima layanan konsultasi di luar hal-hal yang disebutkan sebelumnya. Artikel ini dibuat hanya sebagai sarana edukasi dan informasi.

Sahabat Finansialku, apakah tulisan ini bermanfaat untuk Anda?

Jangan lupa beri tahu teman-teman sekantor dan HRD, mengenai perencanaan pensiun. Dengan membaca tulisan ini, rekan-rekan kerja dan HRD akan lebih tepat dalam menyusun program persiapan pensiun.

Sumber Gambar:

- Menyiapkan Pensiun dalam Waktu 5 Tahun. Journeyera.com – https://goo.gl/QTJW5G

Disclosure:

- Tulisan penulis pernah dimuat dalam harian bisnis dan investasi KONTAN, tanggal 27 November 2017. Tulisan juga membahas menyiapkan pensiun dalam waktu 5 tahun.

Free Download Ebook Panduan Investasi Saham Untuk Pemula

Leave A Comment