Apa saja kebiasaan buruk yang dapat membuat karyawan terlilit utang? Ada 9 kebiasaan buruk dalam mengelola keuangan yang dapat membuat Anda terlilit utang. Sebaiknya hindari kebiasaan-kebiasaan buruk tersebut.

Rubrik Finansialku

9 Kebiasaan Buruk yang Membuat Anda Terlilit Utang

Setiap karyawan memiliki cara tersendiri dalam mengatur keuangan bulanannya. Sayangnya tidak semua cara tersebut efektif. Banyak orang yang sebenarnya melakukan kesalahan tetapi tidak menyadarinya. Kali ini Finansialku akan membahas kebiasaan buruk apa saja yang seharusnya dihindari agar Anda tidak terlilit utang.

[Baca Juga : 5 Fasilitas Kartu Kredit yang Menguntungkan untuk Karyawan]

Berikut adalah 9 kebiasaan buruk dalam mengatur keuangan yang bisa membuat Anda terlilit utang :

#1 Membayar Tagihan Secara Otomatis

Tagihan adalah hal yang tidak disukai setiap orang. Selain harus mengeluarkan sejumlah uang untuk membayarnya, Anda juga harus meluangkan waktu untuk mengurus pembayarannya. Hal ini seringkali sangat menyulitkan apalagi jika Anda seorang karyawan sibuk yang tidak memiliki banyak waktu. Karena itu fasilitas membayar tagihan otomatis seringkali dianggap sebagai solusi yang efektif. Padahal sebenarnya ada dampak negatif dari membayar tagihan secara otomatis.

[Baca Juga : Rahasia Cara Mengatur Keuangan Keluarga bagi yang Susah Disiplin]

Otomatisasi pembayaran tagihan akan membuat Anda kurang sensitif terhadap pengeluaran. Karena semua langsung terbayarkan setiap bulan, Anda akan menganggap pengeluaran itu sebagai hal yang semakin biasa. Tanpa disadari Anda akan terbiasa dengan perilaku pemborosan. Selain itu terkadang ada tagihan yang tidak sesuai dengan penggunaan. Jika menggunakan pembayaran tagihan otomatis, Anda mungkin saja membayar untuk sesuatu yang tidak digunakan. Seharusnya ‘pembayaran’ yang diotomatisasi bukanlah pembayaran tagihan melainkan investasi. Tidak ada yang salah dengan otomatisasi untuk menyimpan uang, sebaliknya kurang efektif jika Anda mengotomasisasi pengeluaran.

#2 Tidak Memiliki Dana Darurat

Ada banyak hal tidak terduga yang dapat terjadi setiap harinya. Mulai dari penyakit, kerusakan kendaraan, hingga kehilangan pekerjaan. Seorang karyawan umumnya bergantung penuh pada gaji yang didapatkan dari perusahaan, bagaimana jika mendadak Anda diberhentikan dan tidak punya penghasilan? Semua hal itu bukanlah kejadian yang Anda harapkan maupun rencanakan. Tetapi setiap hari selalu ada risiko hal-hal tidak terduga.

[Baca Juga : Lunasi Utang Kartu Kredit dan Siapkan Dana Darurat]

Karena itu Anda memerlukan dana darurat. Orang pada umumnya menganggap dana darurat bukanlah hal yang penting. Karena tidak mempersiapkannya, akhirnya ketika hal tidak terduga terjadi solusi yang digunakan adalah kartu kredit atau utang. Terkadang hal-hal seperti itu disepelekan, padahal jika terjadi utang bisa menumpuk karenanya.

#3 Tidak Memiliki Anggaran

Tidak memiliki anggaran adalah kebiasaan buruk yang dilakukan banyak orang, terutama bagi seorang first jobber. Biasanya gaji pertama memberikan euforia yang terlalu besar sehingga keuangan menjadi tidak terkendali. Karena berpikir “Saya tidak perlu anggaran, ini kan gaji pertama, harus dinikmati semaksimal mungkin”, seringkali kebiasaan itu berlanjut.

[Baca Juga : Kesalahan Umum dalam Membuat Anggaran dan Cara Memperbaikinya]

Bukan hanya ketika menerima gaji pertama, tetapi jadi kebiasaan untuk gaji-gaji yang seterusnya. Membuat anggaran dan menepatinya harus dijadikan rutinitas wajib. Jika tidak memiliki anggaran akan sulit untuk mengontrol pengeluaran. Sebesar apapun pendapatan Anda, keuangan akan tetap berantakan jika tidak memiliki anggaran yang jelas.

#4 Pengeluaran Lebih Besar dari Pendapatan

Kebiasaan ini pun sangat sering dilakukan terutama oleh karyawan wanita. Terkadang barang-barang yang dipajang di jendela toko seolah memiliki sihir yang membuat Anda tidak bisa menolak membelinya. Padahal barang itu belum tentu sesuai dengan kebutuhan Anda. Tetapi godaan untuk membeli begitu kuat sehingga tidak mungkin ditolak. Apalagi dengan adanya kartu kredit, membeli barang apapun terasa tidak masalah. Padahal tanpa disadari pengeluaran Anda sudah lebih besar daripada pemasukan.

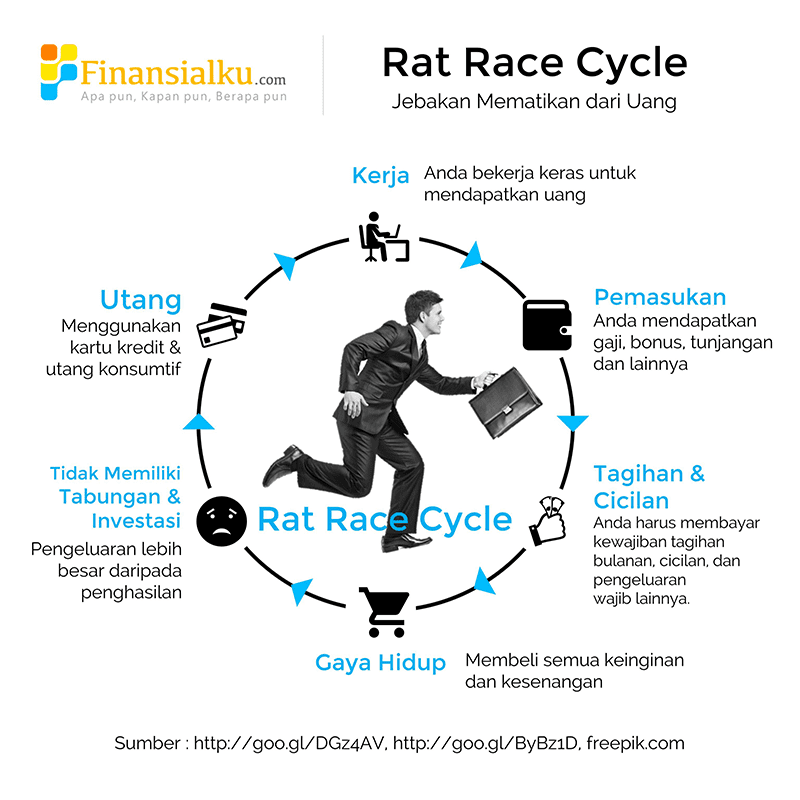

[Baca Juga : Ternyata, Jebakan Rat Race yang Membuat Manusia Tidak Bisa Merdeka]

Ketika pengeluaran sudah lebih besar daripada pemasukan, Anda sudah masuk ke dalam lingkaran utang yang tidak pernah ada habisnya. Satu-satunya cara untuk keluar dari lingkaran utanga adalah dengan membuang kebiasaan penggunaan kartu kredit yang tidak bijaksana seperti ini.

#5 Asal Tanda Tangan Perjanjian Utang

Tidak ada yang salah dengan sesekali mengambil utang. Hanya saja Anda harus tahu betul bahwa utang tersebut dapat Anda kendalikan. Untuk mengetahui apakah utang tersebut berada dalam kapasitas kemampuan Anda membayar, tentu Anda harus tahu setiap pasal yang tertulis dalam surat perjanjian utang.

[ Baca Juga : Perbedaan Utang Baik dan Utang Buruk]

Misalnya ketika mendaftar kartu kredit, banyak orang yang tidak membaca setiap detil klausa dalam surat perjanjian. Padahal terkadang banyak hal tersembunyi di dalam klausa tersebut. Anda berpikir sudah mengetahui semua biaya, tetapi karena tidak membaca dengan detil ternyata ada biaya lain yang harus dibayarkan.

#6 Terlambat Membayar Tagihan

Opsi ‘terlambat membayar’ seringkali dianggap sebagai solusi. Dengan terlambat membayar tagihan Anda mungkin merasa gaji ‘selamat’ dan tetap ada di tangan. Padahal tagihan tidak akan hilang hanya karena Anda menolak membayarnya tepat waktu. Lebih buruknya lagi, keterlambatan pembayaran tagihan dapat membuat Anda terkena biaya keterlambatan. Contohnya ketika tagihan kartu kredit datang, banyak orang yang membayarnya dengan jumlah minimum pembayaran. Padahal setelah itu utang terus berbunga setiap bulan sehingga menumpuk tidak terkendali.

[Baca Juga : Apa Akibatnya Kalo Nunggak Tagihan Kartu Kredit]

Selain biaya yang akan menumpuk, banyak orang juga tidak menyadari bahwa tidak patuh membayar utang pada waktunya akan merusak nilai Anda di BI Checking. Jika selanjutnya Anda ingin mengambil kredit maka akan lebih sulit.

#7 Menggunakan Rumah Pribadi sebagai Agunan

Kredit beragunan sering dimanfaatkan untuk hal-hal yang sebenarnya bukan prioritas. Terkadang seorang karyawan merasa tidak puas dengan uang yang ada di tangan karena merasa gajinya terbatas. Karena itu banyak dari mereka yang menggunakan rumah pribadinya sebagai agunan untuk membayar kebutuhan konsumtif. Jika Anda menggunakan rumah pribadi sebagai agunan untuk utang produktif, masih ada kemungkinan besar bahwa utang dapat dibayar.

[Baca Juga : Apa Saja Keunggulan dan Contoh Kredit Multi Guna]

Misalnya jika Anda menggunakan rumah pribadi sebagai agunan untuk utang yang digunakan membeli properti lain. Properti tersebut kemudian dapat disewakan sehingga menghasilkan uang untuk membayar utang. Dengan begitu rumah pribadi Anda akan aman dari risiko sitaan ketika kredit macet. Tetapi risiko menjadi sangat besar jika Anda menggunakan utang tersebut untuk kebutuhan konsumtif.

#8 Tidak Punya Asuransi Diri

Asuransi sering dipandang sebelah mata dan dianggap sebagai produk penipuan. Bagi karyawan, membeli asuransi terasa semakin tidak perlu karena adanya asuransi yang diberikan perusahaan. Padahal kenyataannya memiliki asuransi bukanlah hal yang buruk. Banyak keuntungan yang bisa didapatkan dengan memiliki asuransi. Bahkan memiliki asuransi adalah sebuah prioritas. Asuransi akan memberikan proteksi terutama bagi keuangan Anda. Tidak ada yang tahu kapan hal buruk dapat terjadi baik pada kesehatan, properti bahkan nyawa Anda.

[Baca Juga : Sudahkah Anda Memiliki Asuransi Kartu Kredit?]

Ketika suatu hal buruk terjadi dan tidak ada proteksi, Anda harus membayar mahal untuk mengatasi kondisi tak terduga tersebut. Karena tidak memiliki proteksi dan mendadak harus membayar mahal, akhirnya solusi yang ditempuh adalah berutang. Lebih buruknya lagi jika Anda adalah seorang kepala keluarga tanpa asuransi jiwa. Jika mendadak meninggal terlalu cepat, keluarga akan kebingungan mencari penghasilan. Akhirnya keluarga akan terlantar dan kehidupannya bisa berantakan.

#9 Tidak Berinvestasi untuk Dana Pensiun

Dana pensiun adalah tujuan keuangan yang sering dilupakan. Memang kebutuhan ini tidak terasa penting saat usia masih muda dan masih bekerja. Tetapi bagaimana ketika sudah pensiun nanti? Jika tidak memiliki persiapan, Anda akan kaget dan kebingungan saat pensiun karena tidak mempunyai penghasilan lagi. Sementara kebutuhan sehari-hari tetap harus dipenuhi. Untuk itu Anda perlu berpikir jangka panjang. Saat ini kepentingan dana pensiun memang tidak terlihat, tetapi cobalah memproyeksikan kondisi saat pensiun nanti.

‘Kebiasaan’ yang Anda Lakukan Bukan Berarti Benar

Ada banyak kesalahan dalam mengatur keuangan yang sering dilakukan kalangan karyawan. Kesalahan ini sudah menjadi sebuah kebiasaan sehingga seringkali dianggap benar. Padahal kesalahan tersebut dapat membuat Anda akhirnya terlilit utang. Untuk menghindarkan diri dari lilitan utang, sebaiknya hindari kesalahan-kesalahan dalam mengatur keuangan. Karena akan lebih sulit untuk keluar dari lingkaran utang daripada berusaha menghindarkan diri agar tidak masuk ke dalamnya.

Apakah Anda pernah melakukan kesalahan dalam berutang? Silakan tinggalakan komentar dan pertanyaan Anda pada kolom di bawah ini.

Sumber Referensi :

- Bankrate Editor.10 Bad Money Habits That Lead to Debt Disaster. Bankate.com – https://goo.gl/vMIidy

Sumber Gambar

- Debt – https://goo.gl/7XxqNi dan https://goo.gl/IpNmjm

Leave A Comment